Ahorrar para tus metas

Hoy les voy a contestar la pregunta del millón.

¿Como hago para poder viajar?

Pues les cuento que soy una persona más que vive en el sistema de USA. Trabaja de 9 a 5 y tienes sus días libres cómo todos los demás. Lo único diferente es que en mi trabajo son flexibles con el tema de horarios y días libres, como tengo una hija, tomo ventaja. Mi calendario se basa en el calendario de la escuela de mi hija no en el calendario de mi trabajo.

Una vez dicho esto también les comento que tengo diferentes fuentes de ingreso a parte del trabajo como administradora de propiedades, soy asesora de viajes, click para leer más, soy notario publico, soy estilista profesional y también soy representante de belleza de la marca Seytú. Cada uno de los mencionados me ayudan a tener ingresos extras ya que hoy en día es imposible vivir con un solo ingreso.

Obviamente que al trabajar en varias cosas ayuda pero si no sabes administrar tus ingresos no sirve de nada cuanto ganes.

Pues bien, hoy te quiero compartir lo que a mí me ha funcionado para salvarme de deudas y a viajar cuando he querido.

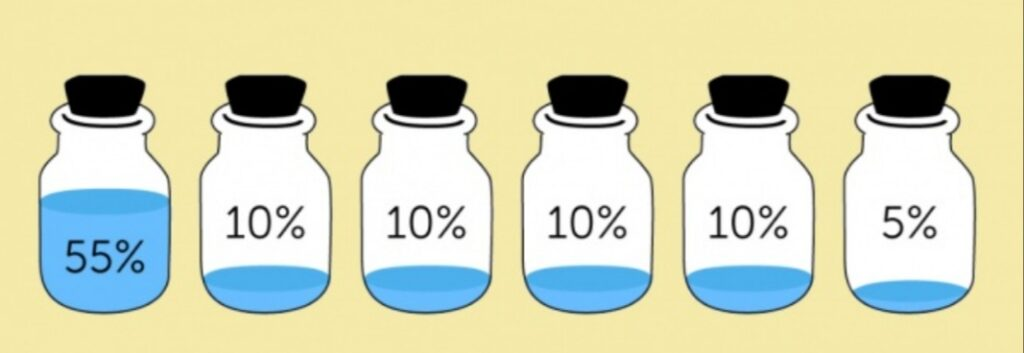

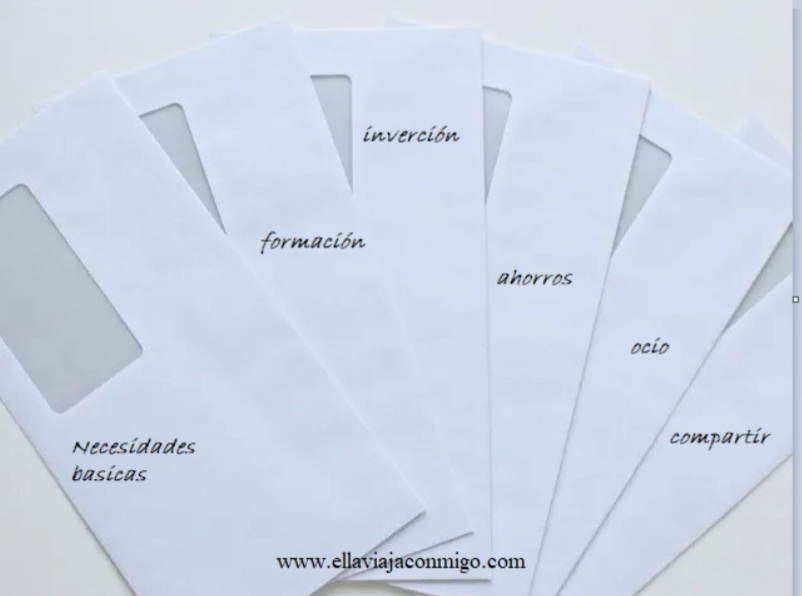

¿Has escuchado sobre las 6 cuentas de ahorro de T. Harv Eker en su libro Mente Millonaria?

Si no, no importa, aquí te las presento.

Él dice que hay que tener 6 cuentas para poder organizar tu dinero, lo cual va dividido de esta manera,

55% para necesidades básicas, 10% para inversiones, 10% ahorro para emergencias, 10% para educación, 10% para el ocio, 5% para donar.

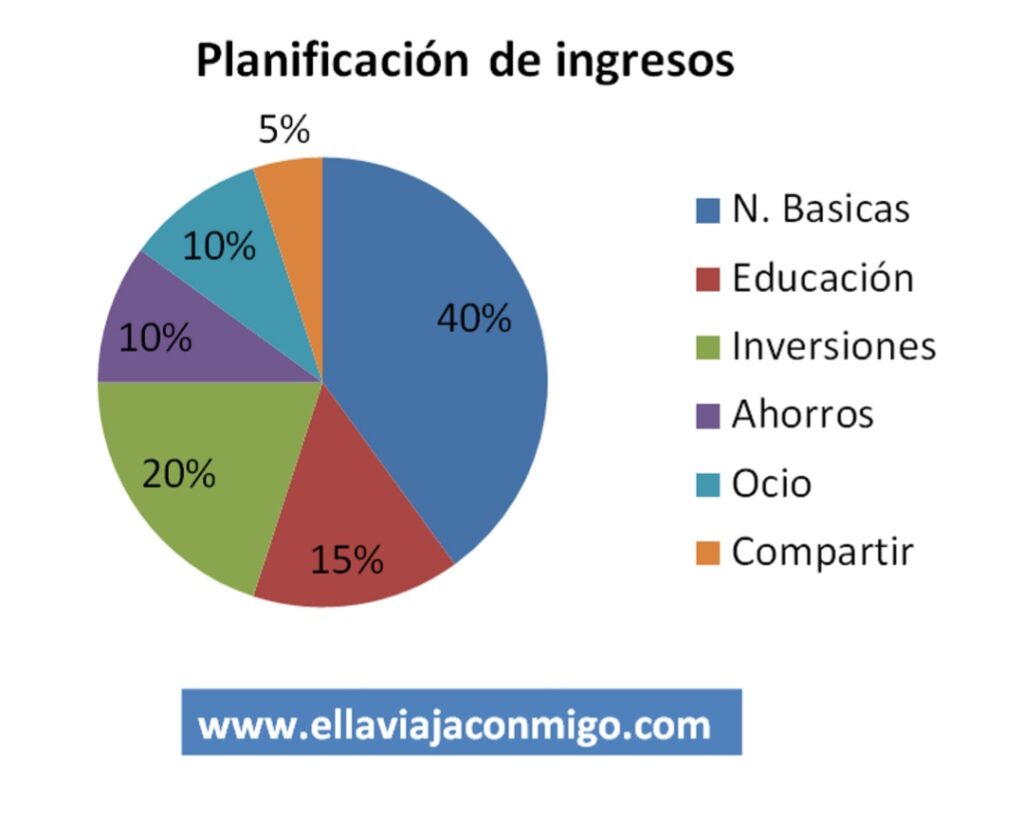

Me parece perfecto, pero creo que necesitamos modificar un poco estas cantidades.

De esta manera lo veo yo, ya que esto es basado en mi experiencia. Lo correcto sería que con un 40% de ingresos ya cubras tus necesidades básicas, 15% para educación, 20% para tus inversiones, 10% ahorro para emergencias, 10% para ocio y 5% para compartir/dar.

De seguro dirás, solo 40% para necesidades básicas la cual incluye gastos de alimentación, vivienda, transportación, utilidades, seguro de salud, ropa, etc., IMPOSIBLE, en realidad nada es imposible si lo quieres y trabajas por ello.

Se dice que la educación y el enfoque es el paso que nos hace diferente entre ricos y pobres.

Entonces ¿cómo hacer que te alcance solo el 40% para necesidades básicas?

Este plan/ proyecto de ahorro comienza con un análisis de nuestros GASTOS e INGRESOS mensuales para obtener los números correctos.

Analizar gastos es el paso más difícil pero muy importante en este proceso ya que muchas veces tenemos tantos gastos innecesarios que lo único que hacen es volvernos más pobre. Tenemos que aprender a simplificar nuestro estilo de vida y cuando digo simplificar tu estilo de vida, me refiero a cosas o servicios que adquirimos solo para satisfacción inmediata y no aportan en nada a nuestro estilo de vida y porvenir.

¿Como analizar los GASTOS?

En este paso vas a crear una lista de gastos mensuales por un periodo de 3 meses, ya que todos los meses no se gasta igual y dividirlos en tres, el resultado final será la cantidad que necesitas al mes. Asegúrate de numerar cada uno de los gastos, ya sea la escuela del niño, comer afuera, cine, membresía del gym que nunca vas, Amazon, Netflix, etc.

Ahora analiza todos los INGRESOS que tienes y así sabrás a ciencia cierta con cuánto dinero puedes contar mensualmente. Este análisis se hace mensual ya que no sabemos cuánto dinero ganaremos el siguiente mes y no podemos contar con un dinero que no tenemos.

Una vez hecho el análisis de tu activo (la suma de tus ingresos), tu pasivo, (tus gastos) verás que el 40% es más que suficiente.

El 15% que está destinado a la educación es primordial y la clave del éxito, esto será lo que lleve a tu proyecto, tu negoció, tu vida a otro nivel. Con ese 15% de tus ingresos vas a estudiar algo, tomar un seminario, aprender otro idioma, comprar libros, no solamente sobre el manejo del dinero si no también sobre algo que te pueda ayudar a mejorar tus ingresos. Educarnos en lo que nos interesa y nos gusta, recuerda, si no te educas en lo que quieres jamás vas a tener éxito. Adquirir conocimientos en lo que te gusta, educarte y sacarle provecho a tus dones/ habilidades es la clave del éxito.

La otra cuenta es para inversiones a largo plazo, este 20% será tu pago obligatorio en el momento de que recibas dinero, es tu diezmo obligatorio para el porvenir. Este tiene que existir si o si y debe ser usado exclusivamente para inversiones, solo se podrán usar sus ganancias, las cuales serán distribuidas de la misma manera. Si no tienes una cuenta bancaria, deberías abrir una para tus inversiones. Llámala CUENTA DE LIBERTAD FINANCIERA. La idea de esta cuenta es que llegue a ser tu gallina de los huevos de oro. Con eso podrás comprar un carro y rentarlo o una vivienda y rentarlo, o cosas que hagan que tu dinero crezca.

A parte de abrir la cuenta para tu libertad financiera, usa un jarrón con el mismo nombre y deposita todos los días todo el cambio/ monedas que tengas, así sea un centavo. Si no usas efectivo, solo tarjeta, averigua con tu banco ya que ellos tienen un programa que te puede ayudar con eso, por ejemplo, si compras algo que te valió $5.28 el banco lo redondeara a $6 y los 0.72 centavos irán directamente a tu cuenta de ahorros. La cantidad no importa, lo importante es el hábito.

Por otro lado, tienes la cuenta, el sobre, el jarrón o donde sea que ahorres los 10% ahorro para emergencias. Esta es la que nos sacara de apuros en momento inesperados, por ejemplo, este dinero será usado para arreglo de tu casa, tu carro, comprarte una herramienta de trabajo, publicidad de tu empresa o negocio, o sea gastos que son necesarios para tu prosperidad y no son mensualmente si no que aparecen de vez en cuando.

Mi cuenta favorita, el 10% para OCIO, esta es muy importante ya que, así como te aseguras en ganar dinero también tienes que tener dinero para lo que te guste ya sea en un viaje, en un restaurant fino, tomando el mejor vino, rentando un Lamborghini para un paseo o simplemente en un café en Paris o un masaje en Japón. No importa donde lo gastes, asegúrate de hacerlo correctamente, gástatelo como un millonario. Gástate en algo que siempre lo has querido hacer, pero por falta de dinero no lo has hecho. Esta cuenta es la que te dará el equilibrio emocional ya que no todo en la vida es ahorrar.

El 5% para donar, ayudar y compartir es igual de importantes cómo las otras cuentas. Parte de nuestro crecimiento también viene de la mano de compartir nuestra riqueza. Esta puede ser usada para ayudar a alguna asociación, ayudar a tus padres o simplemente dar un regalo de cumpleaños, etc.

Si seguimos estos pasos llegaremos muy lejos, tal vez sea lento, pero será seguro. Usemos el sistema de reparto, creando las 6 cuentas, enfocándonos en lo más importante. Recuerda que esto tiene que ser analizado cada 3 meses usando la ley de enfoque.

Llevo mucho tiempo usando este método y créanme que me ha funcionado. No soy millonaria, AUN, pero si les puedo decir que esto me ha llevado a salir de deudas y a darme mis gustitos viajeros.

En conclusión, el día que aprendamos a administras nuestro dinero, sea poco o mucho que tengamos, la vida nos pintara de otro color. Si vives quejándote que no tienes dinero, desafortunadamente el inconsciente no entiende bromas, si tus pensamientos son negativos, aunque sea de broma el inconsciente hará exactamente eso.

Hay una regla para la prosperidad, la cual dice, “mientras no demuestres que sabes manejar lo que tienes, no tendrás más.”

Nota; recuerda que si eres una persona soltera podrás modificar mucho mejor estas cuentas ya que tus necesidades básicas deberían ser menores.

Pon en práctica estos pasos y un día me lo vas a agradecer. No olvides que guíeme en mis redes sociales donde no hablo exactamente de ahorros, pero si les comparto en que me gasto el dinero de ocio jajajajaja.

Feliz 2024

varias de las fotos en el blog son tomadas del imternet.

@ellaviajaconmigo

https://www.instagram.com/ellaviajaconmigo/

@travelersincethebellyofficial/

https://www.instagram.com/travelersincethebellyofficial/

visita nuestra tienda

@evc.creations

https://www.instagram.com/evc.creations/

YouTube

0 Comentarios